027-85510612

027-85510612

2024年以来,我国高端钢材产品供给能力有所增强,房地产业持续收缩,钢铁产品供给稳中有增。由于我国钢铁产能规模超大,在需求收缩的背景下,国内钢铁市场总体供大于求,钢铁产品价格持续低位运行,行业营运持续承压。2024年下游需求用钢进一步分化,受地产持续下滑的拖累,钢铁行业需求端依旧是延续疲软的态势,但供给端变化不大,导致供需矛盾不断累加下价格出现震荡下行。展望2024年下半年,预计我国政策领域将继续采取有效措施,着力缓解钢铁市场供需矛盾,推动维持钢铁市场供需动态平衡。

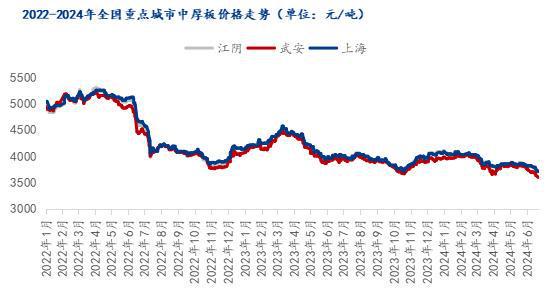

2023年,国内中厚板格呈N字形走势,2023年热卷均价同比下滑13.15%,中板均价下滑10.22%,355热轧带钢下滑10.73%。板带品种年同比价格降幅10%-15%,全年价格重心较2022年进一步下移。

2024年一季度钢材市场呈单边下跌的形态。钢材价格综合指数跌12.6%。其中建材类跌幅较大,螺纹钢跌12.8%、线%;制造业用钢跌幅较缓,热轧跌8.6%、冷轧跌9.9%、镀锌跌7.2%。建筑钢材跌幅远大于工业用材,建筑用钢需求释放节奏慢于往年同期,而板材用钢需求与往年基本相当;第二,原料价格大幅下跌,跌幅大于成材,使得钢厂即期利润有所好转。

从钢铁市场需求角度来看,一季度钢铁下游分化明显,建筑用钢疲软更为明显。但从近月来看,有好转迹象,制造业用钢逐渐回暖,叠加出口的强势一定程度上减少了整体钢铁需求的乏力局面。二季度钢铁市场需求端整体有进一步好转迹象,但供需矛盾不减下,市场运行或仅为反弹,并非反转。

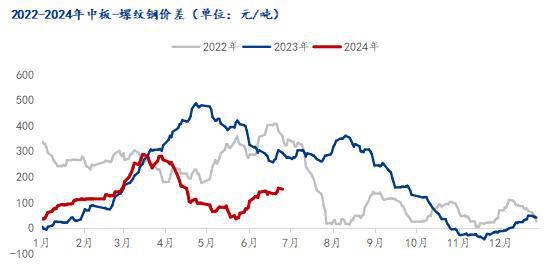

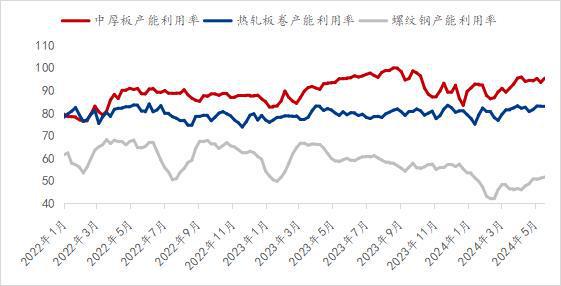

2023年以来,从用钢消费与价差可看出需求端的结构在发生变化,基建托底势头减弱,板材消费量置换了大部分建筑钢材消费,从产能利用率就能看出中板>热卷>螺纹钢。

基建的经济托底作用逐步走弱,强预期支撑下,弱现实的入场给市场带来了情绪转换,但是每次品种价差的收窄,主因都在供给端。2024年要尤为关注供给端政策导向对黑色金属价格的影响。

截至6月20日,全国总库存291.89万吨,周环比上升0.21%,月环比上升8.52%,年同比45.69%。分区域来看,累库最高的就是华北地区,同比去年同期上升45.69%,其次是华东地区,同比去年同期上升21.95%。高基数的库存压力已经有所显现,高供给下,预计三季度库存仍将延续累加的状态,全年库存基数均高于去年同期水平。

2023年我国钢材出口延续良好态势,以价换量现象明显,利润微薄。2023年我国钢材进口总量为764.58万吨,同比减少27.7%;而出口总量为9120.20万吨,同比增加36.2%,创2016年以来新高,创历史第四高位。国内供应压力大,通过出口缓解压力。由于“一带一路”沿线国家基建等用钢需求的支撑,促进了我国钢材的出口。并且我国出口的核心市场是东南亚,而该地区也正经历经济增长,短期对钢铁产品的需求保持旺盛。

中厚板价格“内低外高”导致全年出口窗口持续敞开。当前我国发生的建筑钢材产能逐步向工业钢材转移,是符合国际上钢铁行业发展的历史规律的,也暗合我国经济结构转型的进程随着中国钢铁工业水平的提高,钢材出口逐步向高端板材转型,中国生产的厚板、中厚板等钢材在国际市场具有较强的竞争力

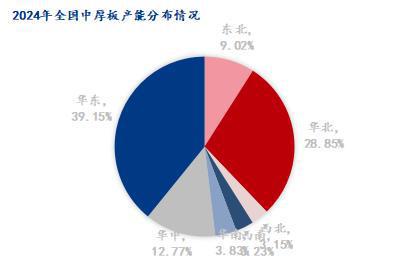

截至2024年5月,全国中板产能占比最高区域为华东地区39.15%,华北地区占比达到28.85%;东北地区、华中地区、西北地区、西南地区、华南地区分别占9.02%、12.77%、3.15%、3.23%、3.83%,变化均较小。2023年新投产350万,2024年已投产450万。未来2-3年拟8条新产线万吨左右,主要在华北、华东地区。

华北地区的钢铁产业链较为完整,中厚板产业基础较为完备,一般都是全流程钢铁企业,在扩大中厚板品种、增加产品附加值方面有较好的条件;并且本地钢铁企业众多,不仅有首钢、包钢、邯钢、唐钢集团等大型企业,也有相当多的民营企业正处在发展赶超阶段。华东地区经济发达,用钢需求可谓全国之最。其中机械制造、汽车制造、船舶制造等行业对中板的需求量较大。同时本地中厚板产线条数众多、产能较大,一直以来都是我国最主要的中厚板产出和消化地。未来2-3年,华北地区新增产能预计在400万吨,华东地区新增产能预计在800万吨。

今年钢材供给端呈现出结构性特征变化,这种变化包括五大材占铁水产量的下滑,也包括五大材内部热卷成为了产量占比最大的品种。 我国正强调鼓励大力发展高端制造业,例如新能源汽车、装备制造、光伏产业等都是重要赛道,增长空间未来可期,这些行业的发展能够驱动型钢、中厚板、热轧薄板带等品种的消费增长,并且也支撑了我国钢材消费结构的转型。

2024年5月销售各类挖掘机17824台,同比增长6.04%,其中国内8518台,同比增长29.2%;出口9306台,同比下降8.92%。2024年1—5月,共销售挖掘机86610台,同比下降6.92%;其中国内45746台,同比增长1.81%;出口40864台,同比下降tcg彩票网站 tcg彩票15.1%。

自2023年5月起,挖掘机月度出口销量高于国内销量,连续10个月保持占比50%以上,2023年全年累计销量也是出口大于国内。进入2024年,海外需求阶段性承压,3月、4月国内销量反超出口销量,但5月出口销量再次超越国内销量。尽管5月出口挖掘机9306台,同比有所下滑,但高端、大吨位产品出口依旧保持向上态势。从3月份出现久违的同比增长9.27%,到4月同比增长13.3%,再到5月近三成的增长,被工程机械行业下行周期裹挟的挖掘机国内销量,一改数月负增长的态势,已连续3个月实现同比正增长。可以预见,随着各地推动设备以旧换新和房地产利好政策的陆续出台落地,设备更新周期启动、内需持续改善、出口市占率提升,中国工程机械行业进入回暖的阶段。

2024年1-3月,全国造船完工量1235万载重吨,同比增长34.7%;新接订单量2414万载重吨,同比增长59.0%;截至3月底,手持订单量15404万载重吨,同比增长34.5%。1-3月,我国造船完工量、新接订单量和手持订单量以载重吨计分别占全球总量的53.8%、69.6%和56.7%;我国分别有6、5、6家企业进入全球造船完工量、新接订单量和手持订单量的前10强。1-3月,全国造船完工量前10家企业集中度为67.4%,新接订单量前10家企业集中度为61.2%,手持订单量前10家企业集中度为57.0%。

从造船省市分布来看,江苏、上海、辽宁、山东、浙江5个省市的造船完工量总数占到全国总数的90.1%。其中,造船大省江苏一季度造船完工量占到全国的50.1%,拿下了全球超过30%的订单。目前我国造船三大指标占全球造船市场份额50%。我国船企手持船舶订单升至近5年高点,生产任务饱满,大部分企业手持订单平均可满足约3-4年生产量,对造船用钢需求形成了较强的支撑。目前主流船厂首次订单基本排到2027年、2028年,基于此预计船舶用钢在未来3-4年将继续保持稳定增长。

2024年能源电力发展均做出了具体规划。作为“十四五”计划关键的一年,降碳增效,加大新能源发电规模成为了各省市的重点工作。

在新增规模上来看,2024年我国新增新能源发电装机仍将保持较高水平。2023年新能源新增装机规模的增长将对2024年新能源发电规模起到巨大的铺垫作用,新能源发电规模结构占比有望大幅提升,在政策加持下我国发电结构在2024年或迎来重大改变。海风建设自3月以来显著加速,国内风电开工态势良好。2023年度,海上风电行业受非经济因素影响进度放缓,但基于国内沿海省市的“十四五”海上风电发展计划,各省海上风电2025年累计并有望在2024-2025年迎来大规模建设。

宏观政策面:国家对于钢铁行业的产业结构调整和升级给予支持,从需求端的角度看,2024年投资有望适度回升,净出口则是新亮点,而消费有待进一步巩固增强。

供给端:利润改善一方面需要成本端有让利条件,也就是原料供给问题缓解,目前看会有一定缓解,但很难大幅度宽松;一方面需要供给端更加自律,如果失血性生产继续下去,行政性减产的必要性就会提升。尤其中厚tcg彩票网站 tcg彩票板,供给压力恐有所显现,主动把控生产节奏、调整品种生产结构,以此实现供需平衡。

需求端:稳增长政策落地落实,2024年国内工程机械恐遇冷、汽车、能源、钢构等下游工业用钢行业需求稳定有望增长。随着“一带一路”倡议的推进,国际市场的地位有望进一步提升。

出口端:中厚板价格“内低外高”导致全年出口窗口持续敞开。当前我国发生的建筑钢材产能逐步向工业钢材转移,是符合国际上钢铁行业发展的历史规律的,也暗合我国经济结构转型的进程随着中国钢铁工业水平的提高,钢材出口逐步向高端板材转型,中国生产的厚板、中厚板等钢材在国际市场具有较强的竞争力。

一季度价格震荡下行,价格探底,二季度价格承压上行,艰难攀高。2024年预计全年重心微下移,振幅收窄。总体围绕托而不举,价格围绕3700-4200元/吨震荡调整,2024年我们更应关注供给端政策对黑色产业的影响。

服务热线